投資関連で日々比較や分析したり、思ったこと感じたことを書いていく日記です。 あくまでもあとから見なおして俺って馬鹿じゃんと問題認知確認するためにやりましょうという課題ですので、ここに書いてあることを真に受けて損しても知りません。

分析に使うデータは、書いた時に拾ったデータでその日の終値とは限りなくぶれたりするでしょう。厳密にやるわけでもなくアバウト判断の練習なのです。 今日は分析。データは四季報CD。最新株価はだいたい記事のアップの先週末終値。

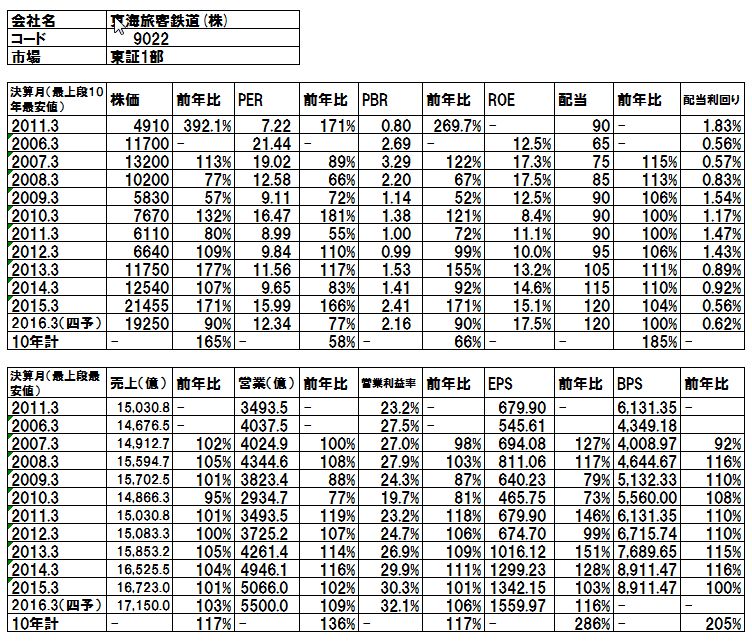

・銘柄(注目銘柄)

東海旅客鉄道(株)

・価格

19250円

・業績財務と指標とそれに対する分析

分析は鉄道の週間。JR東海様。

株価はドローダウンをはさみ10年で1.7倍ほど、最安値帯からみると4倍くらい。

売上は1.2倍で営業利益は136%でEPSは傑出286%BPSは倍ってところ。

東日本も同じ傾向が見れたけど、売上はあまり伸びず効率化という意味で利益を伸ばしていると見れそう。

事業が基本地域に縛られる鉄道会社は売上を伸ばすのは難しいと。成長は効率化筋肉質化でなすことになる。

その意味で効率化にとても熱心に見える東海の数字はよいです。さすがです。

良い会社だしここ10年でさらによい会社になったとは見れそうです。リニアを作ってどうなるか?

で、評価はPERが7〜20程度PBRが0.8から3程度。PBRが低い時に買うとだいたい報われてそうです。PERはもうちょっと注意が必要な感じ。

今はどちらかと言えば高そうな水準に見えます。

・直近の値動き予想とその理由

日足でさげていそうな

週足であげてからのさげ

月足でまああげでしょう感

確認。

・売買判断

テクニカル的には、昨日の東日本と似た感じ。底は18255あたりで。

ファンダ的には、昨日の東日本と似た感じではあるけどこちらのほうが数字はよさ気。EPSと配当の増加率は結構目を引きます。でも高いです。でも持っていればいつかは安くなりそうです。BPSの増加率が今のままなら今の価格は10年後には魅力的な買値になりそうです。長期なら地震に注意したほうがよさそうです。

・その時の感情気持ち(個人的な独断で考えたことも加えてみる)

株価さがるねー

配当利回り6%超えとか

PER4、PBR0.5の赤字なし成長企業とか

JR東海様のPBR1切りとかこないかしら。とおもって見ています。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。

![]()

株式長期投資 ブログランキングへ